Страхование от вич и гепатит

В Беларуси АРВ-терапия для людей, живущих с ВИЧ, бесплатна. Люди годами принимают ее, сдают анализы раз в полгода и не болеют чем-то особенным. Однако страховые отказывают людям с ВИЧ в договоре медицинского страхования или страхования от несчастных случаев. Как эти вещи могут быть связаны? Разбирался СПИД.ЦЕНТР.

Артем (он просит называть себя этим именем) живет с ВИЧ уже три года. В 2016 молодой человек сделал экспресс-тест по слюне на вирус иммунодефицита — результат был «нечетким», и врач предложил провериться повторно, но уже по крови. Так Артем из Минска в 22 года узнал, что у него ВИЧ.

Фактически сразу же он стал принимать антиретровирусную терапию (АРВТ): раз в 2—3 месяца получает новую порцию таблеток и регулярно проходит обследования. Примерно через месяц после обнаружения заболевания он достиг неопределяемой вирусной нагрузки — то есть он не может никаким образом никому передать ВИЧ.

На остальном здоровье наличие вируса иммунодефицита тоже никак не сказывается — Артем не болеет чем-то специфическим и лишь изредка обращается в платные клиники за медицинскими услугами. Но на мысль о добровольном медицинском страховании его подтолкнула мама — решила оформить себе медицинский полис и попросила сына разобраться с бумажными вопросами.

«По затратам получается примерно одинаково: платить частным клиникам за посещения или за страховку», — подумал он и начал изучать предложения страховых уже для себя. Но быстро понял — ему везде откажут из-за положительного ВИЧ-статуса.

Большинство самых известных и крупных страховых компаний Беларуси — «Таск», «Белнефтестрах», «МТБанк» (предлагает полис страхового общества «Кентавр»), «БелВЭБ страхование» — прописывают жесткие условия: «Договор добровольного медицинского страхования не заключается в пользу лиц, ВИЧ-инфицированных и больных СПИДом».

«Для меня такой запрет выглядит странным: у меня хорошие анализы крови, неопределяемая вирусная нагрузка, иммунный статус в норме, — недоумевает Артем. — Даже врач при таких показателях не отправляет на дополнительные обследования».

По этой же причине о своем ВИЧ-статусе он не говорит семье — не видит особого смысла: «Для мамы это лишние переживания, а по факту моя жизнь и здоровье никак не изменились. Единственное: каждый вечер пью таблетки и раз в полгода сдаю анализы».

Продолжительность жизни с ВИЧ

Несмотря на то, что ВИЧ-инфекция давно считается хронической, а не смертельной болезнью (высокоэффективная антиретровирусная терапия появилась еще в 1996 году), знают об этом далеко не все. И страховые компании, похоже, в их числе. Пока врачи, юристы и общественники вместе со Всемирной организации здравоохранения хором твердят, что страховые компании дискриминируют ВИЧ-позитивных людей, сами страховщики отрицают дискриминацию, ссылаясь на риски и математические расчеты.

«Когда антиретровирусная терапия стала широко применяться, эксперты и представители пациентского сообщества начали говорить о том, что человек с ВИЧ имеет все шансы прожить дольше и здоровее, чем другие, — объясняет врач-инфекционист, кандидат медицинских наук Николай Голобородько. — В реальности все зависит от того, насколько рано выявили саму болезнь, начали лечение и насколько добросовестно человек его принимает».

по теме

Профилактика

Нас ждет тюрьма: чего боятся дискордантные пары в Беларуси

В Европе и Северной Америке ожидаемая продолжительность жизни людей с ВИЧ, начавших получать терапию с 1996 по 2010 год, выросла на 10 лет. Для молодых ВИЧ-положительных людей прогнозы еще лучше. У тех, кто начал принимать терапию после 2008 года и у кого через год после начала приема АРВТ уровень CD4-лимфоцитов восстановился до значений >350 клеток/мкл, ожидаемая продолжительность жизни составляет 78 лет. Что практически равняется среднепопуляционному значению.

Проще говоря, сегодня люди с ВИЧ живут столько же, сколько и все остальные. Причем начинать пить лекарства по всем современным стандартам надо как можно раньше.

Хотя еще в 2010 году в Беларуси критерием для назначения терапии был показатель <200 клеток/мкл — тяжелый иммунодефицит, что в старой терминологии соответствовало стадии СПИДа, в 2012 году <350 клеток/мкл — это выраженный иммунодефицит, что в старой терминологии соответствовало стадии пре-СПИДа.

После исследования 2015 года показания к терапии изменились — теперь она доступна всем людям с ВИЧ, независимо от иммунного статуса. Так в 2017 году в Беларуси показатель назначения терапии изменили на <500 клеток/мкл, а в 2018 он стал любым. То есть терапию рекомендуют всем, у кого обнаружен ВИЧ, независимо от уровня иммунодефицита.

Минимизация рисков

Казалось бы, страховым компаниям бояться нечего: медицинская помощь ВИЧ-позитивным людям в Беларуси, включая получение антиретровирусной терапии, — с середины 2017 года бесплатная.

«Любому человеку с ВИЧ-инфекцией, независимо от иммунного статуса и других показателей, предоставят терапию бесплатно, — комментирует Голобородько. — И когда страховые компании отказывают в лечении ВИЧ-инфекции — „не оплачиваются расходы, связанные с заболеваниями и услугами СПИДа и ВИЧ-инфекции“ — это звучит смешно. Платной антиретровирусной терапии в стране просто не бывает».

К тому же сейчас в республике отменяют многие запреты для ВИЧ-положительных людей. Так, в 2018 году детям с ВИЧ разрешили заниматься большинством видов спорта, а ВИЧ-позитивным людям без тяжелых стадий иммунодефицита (3 и 4 — стадии СПИДа) разрешили усыновлять детей. Страх того, что люди с ВИЧ могут усыновить, а потом умереть и оставить ребенка сиротой, тоже развеялся.

«Для мамы это лишние переживания, а по факту моя жизнь и здоровье никак не изменились. Единственное: каждый вечер пью таблетки и раз в полгода сдаю анализы»

Но у страховых компаний своя логика, они говорят, что все дело в рисках. Как пояснил начальник отдела личного страхования дирекции ЗАСО «Таск» Александр Лозицкий: «По оценкам страховщиков, риск наступления страхового случая у ВИЧ-положительных людей высок, следовательно, высока вероятность выплат. Это делает данный вид страхования непривлекательным для страховых компаний».

Компания признает, что благодаря современной терапии качество и продолжительность жизни ВИЧ-положительных людей не отличается от ВИЧ-отрицательных. Но предполагает, что «перелом — острая травма — может напрямую зависеть от преморбидного фона (предшествующего и способствующего развитию болезни состояния) человека, а наличие ВИЧ — существенно повлиять на сроки лечения и восстановления».

К другим страховым случаям, которые не касаются ВИЧ, например, острому отравлению, подход отличается: «Только качественная медицинская экспертиза позволит компаниям корректно устанавливать причинно-следственную связь травмы (заболевания) и наличия ВИЧ. Проведение таких экспертиз связано с дополнительными расходами страховщика, а с учетом низкой маржинальности этого вида страхования — не целесообразно», — поясняет представитель ЗАСО «Таск».

Как вирус влияет на организм

«Даже когда человек принимает терапию и вирусная нагрузка в крови снижена до неопределяемой, нельзя сказать, что вирус иммунодефицита никак не повлиял на организм. Ведь до начала приема терапии он был в организме человека и мог нанести определенный вред», — считает Голобородько.

Однако препараты блокируют размножение вируса, и его становится настолько мало, что просто невозможно определить в анализе крови. В свою очередь поврежденные важные клетки иммунной системы — CD-4 лимфоциты — восстанавливаются. То есть иммунитет не страдает, и человек продолжает жить обычной жизнью, как и болеть обычными болезнями без осложнений. Отсюда и известная формула: Н=Н (неопределяемая нагрузка = невозможность передачи вируса другому).

Фактически, отказ в страховании лечения различных заболеваний у ВИЧ-позитивных людей, например, перелома ноги или обычной пневмонии, — дискриминация. Причем подход государства в этом случае куда прогрессивнее частного бизнеса. Инструкция Минздрава Республики Беларусь о порядке медицинской помощи ВИЧ-положительным людям гласит: люди с ВИЧ имеют право болеть любыми болезнями, и медицинская помощь в связи с этими болезнями оказывается в профильных учреждениях. Если сломал ногу, то этим будут заниматься травматологи, причем на общих основаниях, ВИЧ-статус не играет никакой роли.

На протяжении последних 20 лет государство декларирует: помощь людям с ВИЧ по поводу болезней, не связанных с ВИЧ, должна оказываться на равных условиях с ВИЧ-отрицательными.

«Мы не заключаем договоры с людьми ВИЧ+»

Однако страховщики занимают другую позицию. В договорах нескольких белорусских компаний — «Альфа-Банка» (предлагает полис страховой компании «Имклива Иншуранс») и «Ингосстраха» — встречается более «скользкая формулировка»: «Страховщик не заключает договоры добровольного страхования медицинских расходов в отношении лиц, которые на момент заключения договора ВИЧ-инфицированы и больны СПИДом».

Николай Голобородько считает такую норму незаконным побуждением к прохождению тестирования на ВИЧ: «Я всеми руками и ногами за широкое тестирование, но это все-таки должно быть добровольным решением человека, а не „требованием“ страховой компании».

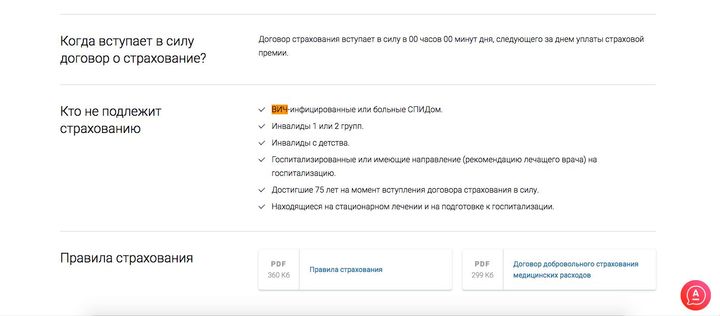

Скриншот с сайта страховой компании.

Скриншот с сайта страховой компании.

Согласно Закону «О предупреждении заболеваний, представляющих опасность для здоровья населения, и ВИЧ-инфекции» в Беларуси есть три вида тестирования: добровольное, обязательное и принудительное.

Принудительный вариант — это, по мнению врача, дискриминирующая норма. Ее нужно изымать из законодательства.

Обязательный — речь идет, например, о донорах крови. То есть принцип добровольности здесь не нарушается: если тест не пройден, то от забора крови у человека откажутся по объективным причинам.

Или беременная женщина — она может отказываться от теста на ВИЧ в течение беременности, но если она поступит в роддом на роды, то ей сделают экспресс-тест, независимо от ее желания. Здесь учитываются интересы будущего ребенка, который пока не является самостоятельным для принятия решений. Зная о положительном ВИЧ-статусе матери, врачи смогут принять необходимые меры, чтобы ребенок родился здоровым.

по теме

Лечение

Как устроены ВИЧ и АРВТ? Объясняем на пальцах

В законе указано, что перечень показаний к принудительному и обязательному тестированию на ВИЧ устанавливается Министерством здравоохранения. И то, что страховые компании берут на себя смелость утверждать: до момента страхования человек должен знать свой ВИЧ-статус, — это незаконное побуждение к тестированию.

Врач страховой компании «Имклива Иншуранс» (агентом выступает «Альфа-Банк»), представившийся Игорем, такую норму прокомментировать не смог: «Правила страхования составлены и утверждены специалистами, мы работаем в соответствии с ними. Причину такого ограничения сообщить не могу, даже если бы она была мне известна».

Для уточнения деталей он посоветовал обратиться в отдел разработки страховых продуктов. Номер телефона отдела озвучивать отказался: «Обеденное время, к тому же на такие вопросы по телефону они не уполномочены отвечать. Такого рода разговоры не этичны как минимум — нужна личная встреча с уполномоченными лицами».

Корреспондент СПИД.ЦЕНТРа поинтересовался, в каком формате они отвечают на вопросы потенциальным клиентам с ВИЧ, но врач объяснил: «Мы не заключаем договоры с людьми ВИЧ+». И посоветовал позвонить агентам страховой — «Альфа-Банку», куда непосредственно обращаются клиенты для заключения договоров. Но и там об ограничении ничего сказать не смогли, замкнув круг и отправив за комментарием обратно в компанию «Имклива Иншуранс».

Скриншот с сайта страховой компании.

Скриншот с сайта страховой компании.

История добровольного медицинского страхования в качестве бонуса в белорусских компаниях встречается нечасто. Скорее речь идет о крупных компаниях из IT-сферы.

Для таких случаев на рынке работают страховые брокеры — организации, которые занимаются поиском выгодных предложений и обслуживанием корпоративного медицинского страхования. Например, известная IT-компания EPAM долгое время сотрудничала с Medstrahovka.by (ООО «Унитарный страховой брокер» — прим. ред.) — оформила более 5 000 полисов.

Комментировать нормы, ограничивающие обслуживание ВИЧ-положительных, в Medstrahovka.by не могут: «Каждая страховая решает этот вопрос самостоятельно».

Специалист пояснил, что сотруднику с ВИЧ необязательно раскрывать свой статус перед работодателем: «Скорее всего, на него будет оформлена медицинская страховка, только вот лечение ВИЧ и сопутствующих заболеваний оплачиваться не будут».

Если же человек не знал о своем статуте, ситуация решается иначе: «Обслуживание по болезням, сопутствующим ВИЧ, прекратится со дня постановки диагноза, но полис продолжит действовать в остальных случаях», — пояснили в компании. И добавили, что отдельных запросов для сотрудников, имеющих ВИЧ-статус, от фирм никогда еще не приходило.

Нарушение прав человека

Артем до сих пор не оформил договор добровольного медицинского страхования. И если вдруг мама предложит сыну оформить полис вместе, скорее всего, парню придется отказаться от этой идеи — фактически ни одна страховая не заключает договоров добровольного медицинского страхования с ВИЧ-позитивными людьми. В том числе крупнейшая страховая Республики Беларусь «Белгосстрах».

Заместитель начальника управления медицинского страхования «Белгосстрах» Ольга Георгиевна отказалась комментировать причины этого и предложила направить запрос в пресс-службу компании, где ответили коротко и просто: «Вопрос может рассматриваться вплоть до месяца, ждите ответа».

Правозащитники считают, что это нарушение прав человека. По словам Анатолия Поспелова, специалиста по правовым вопросам Белорусского общественного объединения «Позитивное движение», налицо прямая и очевидная дискриминация ВИЧ-позитивных людей в части ущемления их конституционных прав.

«Вероятно, страховые структуры опасаются рисков ухудшения состояния здоровья, вплоть до летальных исходов из-за наличия у лица ВИЧ-инфекции, — комментирует он. — Но эта стигма и вызывает дискриминацию. Совершенно необоснованно ВИЧ-инфекцию выделяют из общего перечня болезней, видимо, по причине незнания современных методов ее лечения».

«Я всеми руками и ногами за широкое тестирование, но это все-таки должно быть добровольным решением человека, а не „требованием“ страховой компании»

Вирус иммунодефицита человека не является смертельным заболеванием, и, как любая другая болезнь, требует лечения и наблюдения. Но если медицинская помощь не оказывается, то соответствующие негативные последствия, безусловно, наступят.

Впрочем, дискриминация прослеживается не только в отказе от оформления медицинского полиса, но и в том, что перед заключением договора человек обязан заполнить бумагу, в которой встречается вопрос: «Является ли лицо ВИЧ-инфицированным или ВИЧ-носителем?».

«Уголовная ответственность за незаконное разглашение сведений о ВИЧ-статусе наступает не только для медработников, но и для иных лиц, которым такие сведения стали известны в связи с выполнением профессиональных (служебных) обязанностей, в том числе для работников страховых и банковских организаций», — поясняет Анатолий Поспелов, отмечая, что обоснованность такого разглашения связана только с опасностью для жизни и здоровья людей либо с угрозой инфицирования других. И вопросы страховых выплат, возврата кредитов не должны являться основанием для разглашения ВИЧ-диагноза.

«Страховые отстали на 20 лет»

Недавно общественное объединение «Позитивное движение» выдвинуло этот вопрос на рассмотрение рабочей группой по улучшению правовой ситуации людей с ВИЧ. В состав группы вошли представители Верховного суда, Генеральной прокуратуры, заинтересованных министерств и негосударственных профильных организаций.

Для начала «Позитивное движение» предлагает исключить ВИЧ-инфекцию из списка заболеваний, из-за которых невозможно застраховать человека.

Интересы и риски страховых компаний они тоже учитывают, поэтому предлагают оформлять запросы о состоянии здоровья застрахованного человека в форме справок или медицинских заключений, в которых содержатся общие сведения о состоянии здоровья, — чтобы у страховых было достаточно информации для принятия решения об объеме и условиях страхования.

«Лучший вариант — индивидуальный подход. Поэтому в справке хорошо бы прописывать еще и информацию о ходе лечения человека и соблюдении им рекомендаций врача, — продолжает Поспелов. — Это мотивирует ВИЧ-положительного на лечение, а страховой компании дает гарантии о сохранении здоровья и жизни клиента, снижает риски. И отказ человека от антиретровирусной терапии может служить основанием для изменения (расторжения) договора медицинского страхования».

Как скоро люди с ВИЧ, и в частности Артем, смогут воспользоваться своим правом на добровольное медицинское страхование — сказать сложно. Вероятно, когда будет усилена ответственность за дискриминационные действия, а на законодательном уровне разработают системный подход к страхованию людей с ВИЧ.

И такой дискриминационный подход Координатор программ ВОЗ по инфекционным заболеваниям Вячеслав Граньков называет неграмотным и нелогичным с точки зрения достижений современной медицины: «Полагаю, в этом случае „репутационные издержки“ для страховых компаний неизбежны. Ведь в данном вопросе они отстали как минимум лет на двадцать».

Источник

Новости и аналитика

Новости

ВС РФ: в полис страхования жизни нельзя включать оговорку о ВИЧ-статусе страхователя

|

| CebotariN / Depositphotos.com |

Включение в договор страхования жизни условий об отсутствии у застрахованного ВИЧ-инфекции, инвалидности, психиатрических заболеваний на момент заключения договора ущемляет установленные законом права потребителя и наказывается штрафом по ч. 2 ст. 14.8 КоАП.

С этим согласился Верховный Суд Российской Федерации, рассматривая жалобу страховой компании на штраф Роспотребнадзора по ч. 2 ст. 14.8 КоАП РФ (включение в договор условий, ущемляющих права потребителей). Ущемление состояло в том, что в момент заключения «обычного» договора страхования жизни заемщика страховая компания потребовала страхователя письменно подтвердить, что он «не является носителем ВИЧ-инфекции и не болен СПИДом» под угрозой освобождения от выплаты страхового возмещения (определение ВС РФ от 4 июня 2018 г. № 306-АД18-5986).

Надзорное ведомство рассуждало так:

- договор личного страхования является публичным договором (п. 1 ст. 927, ст. 426 Гражданского кодекса). А цена и иные условия публичного договора устанавливаются одинаковыми для всех потребителей, за исключением «льготных» категорий потребителей, при этом коммерческая организация не вправе отказаться от заключения публичного договора при наличии возможности предоставить потребителю соответствующие услуги;

- договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. А согласно п. 2 ст. 942 ГК РФ достижение страхователем и страховщиком согласия о застрахованном лице является существенным условием договора личного страхования.

- условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида; при этом договор страхования не должен содержать условия, ухудшающие положение страхователя по сравнению с требованиями, установленными законом, и ущемлять права потребителей;

- следовательно, наложение ограничений на участие потребителей в программе страхования недопустимо;

- кроме того, страховая компания включила в условия полиса страхования жизни и здоровья такие основания для отказа в страховой выплате (неуказание достоверного ВИЧ-статуса), которые не предусмотрены законом (ст. 961, ст. 963, ст. 964 ГК РФ);

- тем самым, страховая компания фактически незаконно расширяет перечень оснований освобождения страховщика от выплаты страхового возмещения и, следовательно, ущемляет права потребителя;

- при этом Конституция РФ (ст. 55) допускает возможность ограничения прав граждан – но лишь федеральными законами. Однако, страховое законодательство не предусматривает установление ограничений для лица, в пользу которого заключается договор страхования. Более того, ст. 3.1 Федерального закона от 24 ноября 1995 г. № 181-ФЗ «О социальной защите инвалидов в Российской Федерации» запрещает дискриминацию и ущемление в правах инвалидов, п. 3 ст. 5 Закона РФ от 2 июля 1992 г. № 3185-I «О психиатрической помощи и гарантиях прав граждан при ее оказании» – дискриминацию лиц, страдающих психическими расстройствами, только на основании психиатрического диагноза, а п. 1 ст. 5 Федерального закона от 30 марта 1995 г. № 38-ФЗ «О предупреждении распространения в Российской Федерации заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции)» устанавливает, что ВИЧ-инфицированные – граждане РФ обладают всеми правами и свободами в соответствии с законодательством, а ограничены в этих правах и свободах они могут быть только федеральным законом;

- значит, ограничение прав ВИЧ-инфицированных лиц на участие по договору личного страхования в качестве застрахованного лица (выгодоприобретателя) по признаку наличия у потребителя (застрахованного лица) ВИЧ-инфекции и обусловленных ею заболеваний и симптомов (СПИД) является, по существу, необоснованным и дискриминационным ограничением прав таких лиц по сравнению с другими потребителями (застрахованными лицами), что не предусмотрено действующим законодательством и ущемляет соответствующих потребителей;

- следовательно, включение обществом в полис-оферту данного условия нарушает конституционный принцип равенства граждан, гарантирующий защиту от всех форм дискриминации при осуществлении прав и свобод. Данный принцип означает, помимо прочего, недопустимость введения не имеющих объективного и разумного оправдания ограничений в правах лиц, принадлежащих к одной категории (запрет различного обращения с лицами, находящимися в одинаковых или сходных ситуациях).

Подробнее о договоре страхования жизни – в «Энциклопедии решений» интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Получить доступ

Выводы Роспотребнадзора были поддержаны судами первой и апелляционной инстанций, а судья ВС РФ пришел к выводу об отсутствии оснований для пересмотра обжалуемых судебных актов в кассационном порядке и вынес «отказное» определение, которое – согласно свежим разъяснениям Конституционного Суда Российской Федерации – можно оспорить, только если у страховой компании еще есть «неиспользованные остатки» от двухмесячного срока, отведенного на кассационное обжалование.

Документы по теме:

- Кодекс Российской Федерации об административных правонарушениях

- Гражданский кодекс Российской Федерации

- Конституция Российской Федерации

- Федеральный закон от 30 марта 1995 г. № 38-ФЗ «О предупреждении распространения в Российской Федерации заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции)»

Источник